셀트리온에 대한 증권가 분석의견입니다.

셀트리온 주가 동향

증권가 분석

“셀트리온, 올 3분기 호실적…4분기 관건은 수익성”

셀트리온이 지난 2분기에 이어 3분기에도 시장 예상치(컨센서스)를 웃도는 호실적을 냈다. 10일 증권가에선 미국 법인 매각 관련 일회성 요인이 반영된 데다, 수익성이 개선돼 호실적을 이끌었다고 분석했다. 4분기 실적 전망은 유플 라이마의 판매 예상 시기에 따라 추정치가 갈렸다.

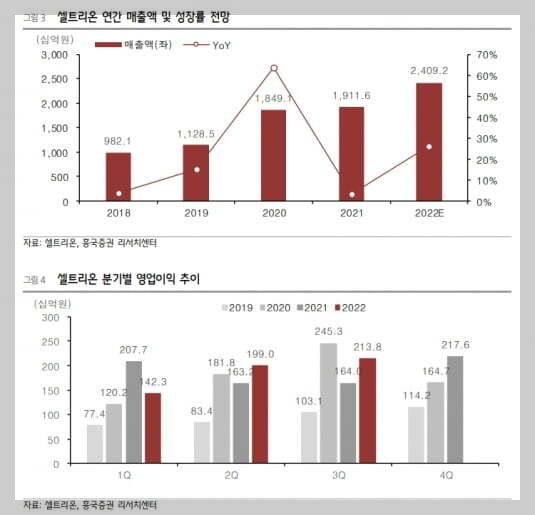

셀트리온은 올 3분기 연결 재무제표 기준 매출 6456억 원, 영업이익 2138억 원을 기록했다. 전년 동기 대비 각각 60.6%와 28.1% 증가한 수치다. 컨센서스인 매출 5880억 원, 영업이익 2072억 원을 넘어섰다.

박재경 하나증권 연구원은 “매출이 컨센서스를 큰 폭으로 웃돈 이유는 셀트리온 USA 매각 관련 미실 현수 익 약 1000억 원이 인식됐기 때문”이라고 말했다. 셀트리온 USA가 셀트리온 헬스케어에 인수되면서 기존 재고자산이 매출로 인식됐다는 설명이다. 기존엔 셀트리온이 연결 자회사 셀트리온 USA에 판 진단키트 매출이 내부거래로 소거됐었다.

품목별로는 류머티즘 관절염, 염증성 장질환 치료제인 ‘램시마’ 매출이 호실적을 이끌었다. 램시마 정맥주사(IV)는 작년 3분기보다 88.3% 증가한 2195억 원의 매출을 냈다. ‘트룩시마’와 ‘허쥬마’ 매출은 각각 194억 원과 775억 원이었다. 다케다제약의 아시아 태평양 지역 의약품(Primary Care) 사업에 대한 인수 효과가 본격화되며, 제약·케미컬 부문은 전년 동기 대비 52.6% 증가한 1227억 원의 매출을 기록했다.

3분기 연결 기준 영업이익률은 33.1%로, 2분기 34.1%보다 소폭 하락했다. 이나경 흥국증권 연구원은 “주목할 부분은 별도 영업이익률이 지난해 3분기 37.1%에서 올 3분기 41.1%로 4% 포인트 개선됐다는 점”이라며 “정제 과정에서의 수율 개선, 공정개선을 통한 생산일 수 단축 등 원가 효율화를 위한 셀트리온의 노력이 실적으로 증명되고 있다”라고 판단했다.

매출 총이익률은 지난 2분기 50.4%에서 3.9% 포인트 하락한 46.5%를 기록했다. 허혜민 키움증권 연구원은 “제품 매출 비중(믹스)의 변화 영향”이라며 “트룩시마 생산이 전분기 대비 줄면서 매출 비중이 2분기 10%에서 3분기 3%로 줄었고, 미국 법인 매각으로 기타 매출이 증가했다”라고 말했다. 트룩시마는 셀트리온 헬스케어의 유럽 직접 판매 전환으로 인한 공급 조절로 감소했다고 했다.

유플 라이마의 매출 반영 예상 시기에는 이견이 있었다. 하나증권은 유플 라이마를 통한 4분기 호실적을 기대했다, 박 연구원은 “유플 라이마의 미국 식품의약국(FDA) 승인은 연내 가능할 것”이라며 “내년엔 ‘베그 젤마’와 유플 라이마 미국 출시가 예정돼 있어, 올 4분기부터 출시 준비를 위한 유플 라이마 매출이 본격적으로 반영될 것”이라고 예상했다. 셀트리온의 4분기 매출과 영업이익은 각각 6313억 원과 2146억 원으로 추산했다.

NH투자증권은 셀트리온 헬스케어로의 미국 유플 라이마 판매 시기는 내년 상반기가 될 것으로 추정했다. 이에 따라 4분기 매출은 5800억 원, 영업이익은 1939억 원으로 추정했다. 전년 동기 대비 각각 6%, 13% 감소할 것이란 예상이다. 박병국 연구원은 "올 4분기 또한 램시마 IV가 매출을 이끌 것"이라며 "실적은 전년 대비 역성장하나, 지난해 4분기 매출에서 렉키로나(995억 원)와 진단키트(808억 원)를 제외할 경우 매출 기준 31% 성장하는 추정치"라고 설명했다.

4분기 실적에서 주요하게 볼 부분은 수익성이란 판단들도 나왔다.

이동건 신한투자증권 연구원은 “별도 기준으로 4분기에 램시마 IV의 론자 위탁생산(CMO) 비중이 확대되면서 램시마 IV 원가율은 상승할 수 있다”며 “수익성 좋은 다른 바이오시밀러의 자체 생산이 확대될 수 있다는 의미인 만큼, 바이오시밀러 매출은 3분기 대비 증가할 것이며 수익성에 미칠 부정적 영향 역시 제한적일 것”이라고 말했다.

허 연구원은 “생산일 수 단축과 정제 과정 효율 개선 작업을 통해 영업이익률이 개선되고 있고, 연말과 내년 초에는 허쥬마의 원가율 개선 작업이 진행될 것”이라며 “4분기 수익성 개선 여부가 단기 주가 향방에 관건이 될 것”이라고 했다.

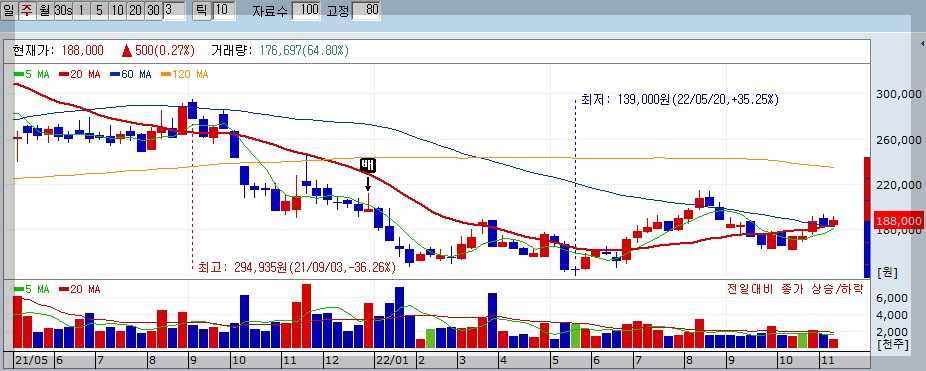

셀트리온 차트

셀트리온 차트(일봉)

셀트리온 차트(주봉)

'주식투자' 카테고리의 다른 글

| 외국인, 기관 순매수 / 순매도 상위종목 (0) | 2022.11.10 |

|---|---|

| 김건희 주가조작 수익분석? (0) | 2022.11.10 |

| 증권사의 투자의견 (0) | 2022.11.10 |

| 아모레퍼시픽 (0) | 2022.11.07 |

| 장 초반 단타매매를 위한 종목 (1) | 2022.10.11 |

댓글